某企业拟于某城市新建一个工业项目,该项目可行性研究相关基础数据下:

1.拟建项目建筑面积为7520㎡,结构形式与已建成的某工程相同,只有外墙保温贴面不同,其他部分均较为接近。类似工程外墙为挤塑板保温、外贴釉面砖,每平方米建筑面积消耗量分别为:0.074m³、0.88㎡;现行价格分别为挤塑板750.89元/m³、釉面砖95.75元/㎡;拟建工程外墙为现喷硬泡聚氨酯+胶粉聚苯颗粒保温,外墙真石漆。每平方米建筑面积消耗量分别为:0.95㎡、0.91㎡,现喷硬泡聚氨酯+胶粉聚苯颗粒保温现行合计价格90.36元/㎡,外墙真石漆现行价格105.78元/㎡,以上价格为人材机之和的除税价格。

类似工程土建部分单方造价1547.67元/㎡,其中,人工费、材料费、施工机具使用费、企业管理费和其他税费等占单方造价比例,分别为:20%、55%、6%、7%和12%,拟建工程与类似工程预算造价在这几方面的差异系数分别为:1.2、1.16、1.20、1.10和0.95,拟建工程除人材机费用以外的综合取费为20%。

根据市场询价,该拟建项目设备投资估算为2000万元,设备安装工程费用为设备投资的15%。项目土地相关费用按20万元/亩计算(拟建项目占地面积10亩),除土地外的工程建设其他费用为项目建安工程费用的15%,项目的基本预备费率为5%,不考虑价差预备费。

2.企业根据市场变化,计划新建一条A产品生产线,保留现状B产品生产线,现状C产品生产线在A产品生产线建成后停产。

A产品生产线建设期2年,运营期6年,各年生产负荷均为100%。项目建设投资为30亿元,建设期各年投资比例为第1年40%,第2年60%。建设投资全部形成固定资产,采用年限平均法折旧,折旧年限6年,不考虑残值。A、B、C产品年产量分别为50万吨,20万吨和70万吨;产品市场销售价分别为7000元/吨、4000元/吨和2000元吨;A、C产品的单位经营成本分别为4600元/吨和1500元/吨,其中固定成本占比分新为65%和20%;C产品销售利润率(利润总额与销售收入之比)为10%。

项目投资所得税前基准收益率为10%。已知无项目状况与现状相同,以上价格和金额均不含增值税,不考虑增值税、税金及附加、不考虑流动资金变化,不考虑借贷资金,项目现金流量按年末发生计。

在项目建设期,项目建设不对B、C产品线造成影响,项目实施后,对B产品生产不造成影响。

问题:

1.拟建工程建筑工程造价为多少万元?列式计算拟建项目的建设投资。

2.比较A产品与C产品销售利润率的高低。

3.不考虑B、C产品,单独计算A产品的售价盈亏平衡点、产量盈亏平衡点,售价临界点(此项目投资所得税前内部收益率为评价指标)。

4.比较问题2计算的A产品售价临界点和售价盈亏平衡点的高低,并分析原因。

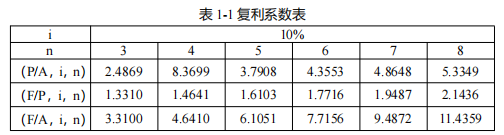

5.计算该项目增量投资所得税前净现值,并判断项目财务可行性,复利系数见表1-1。

(除问题1结果以万元为单位,保留两位小数外,其余问题计算结果四舍五入保留整数。)

1.拟建项目建筑面积为7520㎡,结构形式与已建成的某工程相同,只有外墙保温贴面不同,其他部分均较为接近。类似工程外墙为挤塑板保温、外贴釉面砖,每平方米建筑面积消耗量分别为:0.074m³、0.88㎡;现行价格分别为挤塑板750.89元/m³、釉面砖95.75元/㎡;拟建工程外墙为现喷硬泡聚氨酯+胶粉聚苯颗粒保温,外墙真石漆。每平方米建筑面积消耗量分别为:0.95㎡、0.91㎡,现喷硬泡聚氨酯+胶粉聚苯颗粒保温现行合计价格90.36元/㎡,外墙真石漆现行价格105.78元/㎡,以上价格为人材机之和的除税价格。

类似工程土建部分单方造价1547.67元/㎡,其中,人工费、材料费、施工机具使用费、企业管理费和其他税费等占单方造价比例,分别为:20%、55%、6%、7%和12%,拟建工程与类似工程预算造价在这几方面的差异系数分别为:1.2、1.16、1.20、1.10和0.95,拟建工程除人材机费用以外的综合取费为20%。

根据市场询价,该拟建项目设备投资估算为2000万元,设备安装工程费用为设备投资的15%。项目土地相关费用按20万元/亩计算(拟建项目占地面积10亩),除土地外的工程建设其他费用为项目建安工程费用的15%,项目的基本预备费率为5%,不考虑价差预备费。

2.企业根据市场变化,计划新建一条A产品生产线,保留现状B产品生产线,现状C产品生产线在A产品生产线建成后停产。

A产品生产线建设期2年,运营期6年,各年生产负荷均为100%。项目建设投资为30亿元,建设期各年投资比例为第1年40%,第2年60%。建设投资全部形成固定资产,采用年限平均法折旧,折旧年限6年,不考虑残值。A、B、C产品年产量分别为50万吨,20万吨和70万吨;产品市场销售价分别为7000元/吨、4000元/吨和2000元吨;A、C产品的单位经营成本分别为4600元/吨和1500元/吨,其中固定成本占比分新为65%和20%;C产品销售利润率(利润总额与销售收入之比)为10%。

项目投资所得税前基准收益率为10%。已知无项目状况与现状相同,以上价格和金额均不含增值税,不考虑增值税、税金及附加、不考虑流动资金变化,不考虑借贷资金,项目现金流量按年末发生计。

在项目建设期,项目建设不对B、C产品线造成影响,项目实施后,对B产品生产不造成影响。

问题:

1.拟建工程建筑工程造价为多少万元?列式计算拟建项目的建设投资。

2.比较A产品与C产品销售利润率的高低。

3.不考虑B、C产品,单独计算A产品的售价盈亏平衡点、产量盈亏平衡点,售价临界点(此项目投资所得税前内部收益率为评价指标)。

4.比较问题2计算的A产品售价临界点和售价盈亏平衡点的高低,并分析原因。

5.计算该项目增量投资所得税前净现值,并判断项目财务可行性,复利系数见表1-1。

(除问题1结果以万元为单位,保留两位小数外,其余问题计算结果四舍五入保留整数。)

正确答案:

问题1:

(1)拟建工程概算指标=20%×1.2+55%×1.16+6%×1.2+7%×1.1+12%×0.95=1.14

(2)拟建工程概算指标=1547.67×1.14=1764.34元/㎡

(3)结构差额=(0.95×90.36+0.91×105.78)-(0.074×750.89+0.88×95.75)=42.28元/㎡

(4)修正概算指标:1764.34+42.28×(1+20%)=1815.08元/㎡

(5)拟建工程建筑工程造价=7520×1815.08/10000=1364.94万元

(6)安装工程费=2000×15%=300.00(万元)

土地费=200万元

工程建设其它费(除土地费)=(1364.94+300)×15%=249.74万元

基本预备费=(2000+1364.94+300+200+249.74)×5%=205.73万元

建设投资=2000+1364.94+300+200+249.74+205.73=4320.41万元

问题2:

A产品利润总额=50×7000-0-50×4600-30×104÷6-0=70000万元

A产品利润率=70000/(50×7000)=20%

C产品销售利润率为10%,故A产品利润率高于C产品销售利润率

问题3:

(1)设A售价盈亏平衡点为a,故50a-0-(50×4600+30×104÷6+0+0)=0

故a=5600元/吨。即A产品的售价盈亏平衡点为5600元/吨。

(2)设A产量盈亏平衡点为b,

故7000b-0-(50×4600×65%+b×4600×35%+30×104÷6+0+0)=0

故b=37万吨。即A产品的产量盈亏平衡点为37万吨。

(3)A售价临界点

在A产品的售价临界点上,

项目投资所得税前内部收益率=项归投资所得税前基准收益率=10%。

即在售价临界点上,项目投资所得税前内部收益率为10%时,项目投资财务净现值为0。

项目第1年净现金流量=0-30×104×40%=-12×104万元

项目第2年净现金流量=0-30×104×60%=-18×104万元

设售价临界点为c,则项目第3-8年净现金流量=50×c-50×4600

故NPV=-12×10^4/(1+10%)-18×10^4/(1+10%)^2+[(50×c-50×4600)(P/A,10%,6)]/(1+10%)^2=0

故售价临界点c=6033元/吨

问题4:

A产品售价临界点=6033元/吨,A产品售价盈亏平衡点=5600元/吨。

所以A产品售价临界点高于售价盈亏平衡点。

盈亏平衡点是项目的盈利与亏损的转折点,在盈亏平衡点上,销售收入(扣除税金与附加)等于总成本费用,即利润总额为0。售价盈亏平衡点即利润总额为0时的售价。

临界点是指不确定因素的极限变化,即不确定因素的变化使项目由可行变为不可行的临界数值。售价临界点即财务内部收益率等于基准收益率时的售价。

财务内部收益率等于基准收益率时,利润一般大于0,故A产品售价临界点高于售价盈亏平衡点。

问题5:

项目第1年增量净现金流量=0-30×10^4×40%=-12×10^4万元

项目第2年增量净现金流量=0-30×10^4×60%=-18×10^4万元

项目第3-8年增量净现金流量=(50×7000-50×4600)-(70×2000-70×1500)=85000万元

项目增量投资所得税前净现值NPV:

-12×10^4/(1+10%)-18×10^4/(1+10%)^2+[85000(P/A,10%,6)]/(1+10%)^2=48100万元

项目增量投资所得税前净现值NPV大于0,项目财务可行。

(1)拟建工程概算指标=20%×1.2+55%×1.16+6%×1.2+7%×1.1+12%×0.95=1.14

(2)拟建工程概算指标=1547.67×1.14=1764.34元/㎡

(3)结构差额=(0.95×90.36+0.91×105.78)-(0.074×750.89+0.88×95.75)=42.28元/㎡

(4)修正概算指标:1764.34+42.28×(1+20%)=1815.08元/㎡

(5)拟建工程建筑工程造价=7520×1815.08/10000=1364.94万元

(6)安装工程费=2000×15%=300.00(万元)

土地费=200万元

工程建设其它费(除土地费)=(1364.94+300)×15%=249.74万元

基本预备费=(2000+1364.94+300+200+249.74)×5%=205.73万元

建设投资=2000+1364.94+300+200+249.74+205.73=4320.41万元

问题2:

A产品利润总额=50×7000-0-50×4600-30×104÷6-0=70000万元

A产品利润率=70000/(50×7000)=20%

C产品销售利润率为10%,故A产品利润率高于C产品销售利润率

问题3:

(1)设A售价盈亏平衡点为a,故50a-0-(50×4600+30×104÷6+0+0)=0

故a=5600元/吨。即A产品的售价盈亏平衡点为5600元/吨。

(2)设A产量盈亏平衡点为b,

故7000b-0-(50×4600×65%+b×4600×35%+30×104÷6+0+0)=0

故b=37万吨。即A产品的产量盈亏平衡点为37万吨。

(3)A售价临界点

在A产品的售价临界点上,

项目投资所得税前内部收益率=项归投资所得税前基准收益率=10%。

即在售价临界点上,项目投资所得税前内部收益率为10%时,项目投资财务净现值为0。

项目第1年净现金流量=0-30×104×40%=-12×104万元

项目第2年净现金流量=0-30×104×60%=-18×104万元

设售价临界点为c,则项目第3-8年净现金流量=50×c-50×4600

故NPV=-12×10^4/(1+10%)-18×10^4/(1+10%)^2+[(50×c-50×4600)(P/A,10%,6)]/(1+10%)^2=0

故售价临界点c=6033元/吨

问题4:

A产品售价临界点=6033元/吨,A产品售价盈亏平衡点=5600元/吨。

所以A产品售价临界点高于售价盈亏平衡点。

盈亏平衡点是项目的盈利与亏损的转折点,在盈亏平衡点上,销售收入(扣除税金与附加)等于总成本费用,即利润总额为0。售价盈亏平衡点即利润总额为0时的售价。

临界点是指不确定因素的极限变化,即不确定因素的变化使项目由可行变为不可行的临界数值。售价临界点即财务内部收益率等于基准收益率时的售价。

财务内部收益率等于基准收益率时,利润一般大于0,故A产品售价临界点高于售价盈亏平衡点。

问题5:

项目第1年增量净现金流量=0-30×10^4×40%=-12×10^4万元

项目第2年增量净现金流量=0-30×10^4×60%=-18×10^4万元

项目第3-8年增量净现金流量=(50×7000-50×4600)-(70×2000-70×1500)=85000万元

项目增量投资所得税前净现值NPV:

-12×10^4/(1+10%)-18×10^4/(1+10%)^2+[85000(P/A,10%,6)]/(1+10%)^2=48100万元

项目增量投资所得税前净现值NPV大于0,项目财务可行。